高压连接器市场格局及主要企业分析

时间: 2024-03-20 13:01:06 | 作者: 安博体育网页版登录

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。

连接器目前己大范围的应用于航空、航天、军事装备、交通运输、通讯、计算机、汽车、工业、家用电器等领域。

连接器行业对终端应用领域的变化反应灵敏,应用领域商品市场的成长,能有力推动连接器行业的市场发展,同时应用领域技术的先进性和研发投入也将影响连接器行业的技术发展水平。

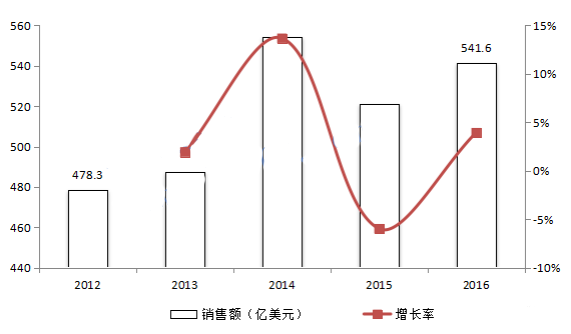

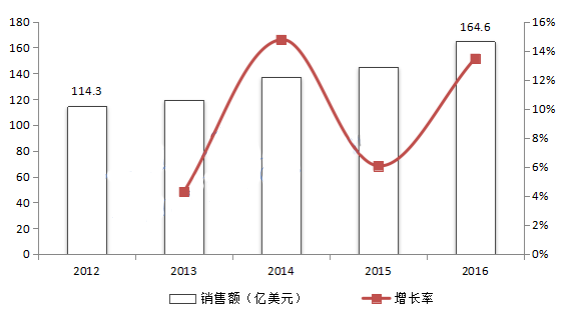

全球连接器市场空间在波动中上升,中国的连接器市场空间一直在稳步提升,2016年全球连接器市场总量为541.63亿美元,中国地区达到了 164.64亿美元, 超过全球市场30%的份额。

虽然 2014 年之后连接器市场出现暂时性下滑,但随之而来的经济复苏与技术升级必将继续带动这一产业向前快速发展。

在2011年,中国就慢慢的变成了全球连接器销售额最高的地区,并且持续扩大一马当先的优势。2016年中国地区的销售额占全球的30.4%,领先第二名的北美地区9%,优势明显。

这些下游产业中,汽车连接器占比最大,占全球连接器市场的 23%;通信紧随其后。

并且随着汽车电子化增加,与 4G、5G 网络的布局,汽车与通信连接器仍将有很大发展空间。

而在消费电子领域,随着可穿戴设备的发展,VRAR 技术的突破,未来连接器的规模也将相当可观。

就全球连接器市场而言,市场集中度较高,基本被美国、日本、台湾等国家地区所占据,全球前十大连接器产商占比超过60%,泰科一家占比就超20%以上。

相对而言中国产商主要定位于中低端产品,本土前十厂商中国市场占有率仅 18%,行业集中度较国外市场存在比较大的差距。

未来随着新能源汽车、通信、军工等的迅速发展,中国厂商未来存在比较大的进口替代空间,部分领域(如新能源汽车连接器)甚至有望弯道超车。

在国内市场方面,我国连接器制造厂商有1000多家,其中外商投资企业约有300家,本土企业约有700多家。大多分布在在长三角和珠三角地区。

中国连接器市场发展不平衡,大多企业规模较小,产品品种类型单一,新产品开发滞后,同质化竞争严重,导致了市场之间的竞争激烈,且生产厂商毛利率呈现下降趋势。

在高压连接器领域,国际企业的产品的优点明显,但近几年国内的中高端产品也形成了一定的产业基础,逐渐掌握了先进的工艺技术,初步形成了较强的竞争优势。

高压连接器具备高压、高速度、高可靠性等优良性能,工艺技术上的含金量较高。高压连接器制造商一定要具有较高的生产技术和工艺能力,以及能适应电动汽车运营要求一直在变化的新产品研制能力和创新能力。

从吸收、学习国内外先进制作流程与工艺和技术,到具备自我研发和创造新兴事物的能力,并得到整车企业的技术认可,需要长期时间积累和丰富的行业经验,本行业有较大的技术壁垒。

从技术专利的角度来看,新能源汽车高压连接器技术特点及走势大多数表现在以下几方面:

1、新能源汽车电连接器产业在先后经历萌芽期、波折期、成长期和加快速度进行发展期后,现在正处于调整期,经历过这段调整期后,技术将进行优胜劣汰的洗牌,产业高质量发展的重点将会围绕优势的几项技术进行。

2、新能源汽车电连接器产业领域专利的首次申请国主要以日本、中国、欧洲、美国和韩国为主,其中日本最多 ,是该领域的技术输出国,而专利布局量最多的国家为中国,此外,美国是该领域其他几个国家重点布局的目标市场国,其次是中国。

3、从技术构成来看,目前涉及电控器、电机连接器的专利较多,是研发热点,而涉及对充电、电池连接器盲插和接地屏蔽方向的改进相对较少,可作为研究的重点和专利布局方向,在中国,还可以针对充电、电池连接器的外壳结构可以进行专利布局。

4、不论是在全球还是中国,新能源汽车电连接器领域申请量较大的申请人中,大多数为日本企业,包括住友、矢崎、HASO、丰田、日立、自动联网、日产、东海理化等;中国企业中较强的有巴斯巴和南方电网,美国企业有通用,欧洲企业有博世。

5、中国新能源汽车电连接器产业比较集中在江苏省、浙江省和广东省,而广东省大多分布在在深圳市、东莞市和广州市。

6、针对重要申请人的来说,日本企业住友、矢崎、HASO和丰田进入该领域较早,在各个技术分支都占据优势,TE、德尔福、安费诺和巴斯巴,作为该领域的后进者,拥有各自的技术优势。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。