并购优塾 晶振产业链跟踪:泰晶科技VS惠伦晶体VS晶赛科技

时间: 2024-03-22 17:13:37 | 作者: 高压探头

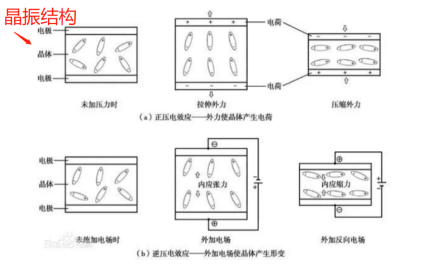

反之,如果将石英晶体放置在电场之中,则电能就可以转化为机械能,由此产生机械振动,产生特定的频率信号。

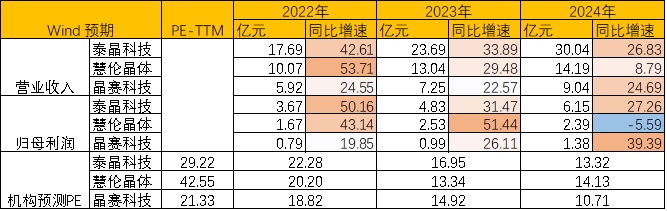

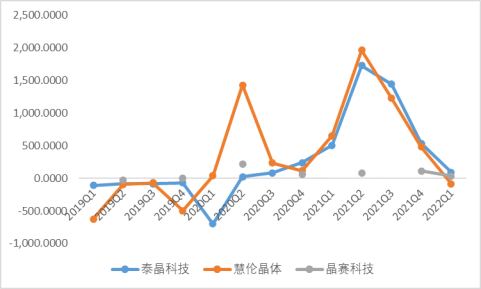

泰晶科技(湖北省,随州市)——2022年Q1实现营业收入2.62亿元,同比+4.26%;实现归母净利润0.74亿元,同比+93.04%。

惠伦晶体(广东省,东莞市)——2022年Q1实现营业收入1.22亿元,同比-20.11%;实现归母净利润0.05亿元,同比-87.45%。

晶赛科技(安徽省,铜陵市)——2022年Q1实现营业收入1.20亿元,同比+23.93%;实现归母净利润0.15亿元,同比+34.16%。

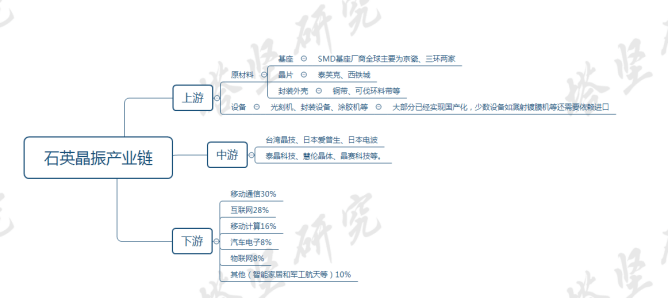

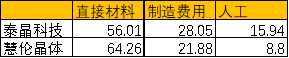

上游——材料:基座、晶片、封装外壳等,封装材料主要原材料为铜带、可伐环料带等。其中,晶片是主要原材料,厂商较多,代表公司为:泰芙克、西铁城;陶瓷基座厂商较多,其中SMD基座厂商全球主要为京瓷、三环两家;

设备:光刻机、封装设备、涂胶机等。大部分已经实现国产化,少数设备如溅射镀膜机等还需要依赖进口。(晶振不需要对制程进行限制,因此光刻机要求较低)

中游——晶振制造厂商。CR10合计市占率为63.86%,代表公司为:中国台湾晶技、日本爱普生、日本电波;内地代表公司为:泰晶科技、惠伦晶体、晶赛科技等。

值得注意的是,2018年全球市场占有率排名中,日本头部企业占据了前3位(爱普生、日本电波、京瓷),中国台湾晶技排名第四;2020年中国台湾晶技排名上升到龙头位置,因日企业放弃中低端市场转而发展更小型更高频的产品。

下游——主要使用在为:移动通信30%、互联网28%、移动计算16%、汽车电子8%、物联网8%、其他(智能家居和军工航天等)10%。

晶振,大多数都用在数字电路中,作用是为系统提供基本的时钟信号。通常一个系统共用一个晶振,便于各部分保持同步。

相较于LC电路等其他频率元器件,石英晶振的品质因数(表示一个电路中所储能量同每周期损耗能量之比的一种质量指标)更高,而且受温度影响所造成的频率偏移较小,相对其他振荡元器件更加准确和稳定,因此目前不存在被替代的可能。

除了计时功能外,晶振还能够适用于无线数据传输(无线连接的本质是电磁波,也是一种频率),大范围的应用于频率调控、频率稳定、频率选择。

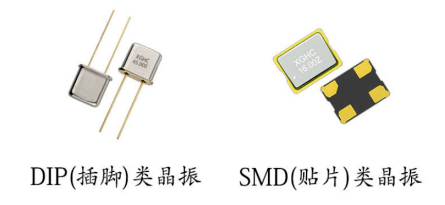

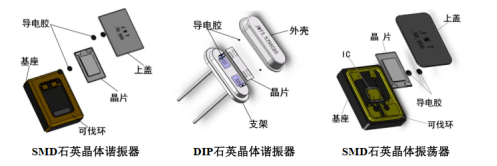

石英晶振类别较多,一般可按照封装方式、功能属性(是否是有源)、频率等进行分类。

首先,按照封装方式划分——可划分为DIP晶振和SMD晶振。目前主流是SMD占到全市场70%出货量,SMD封装具有尺寸小、易贴装,体积和重量是传统DIP谐振器的1/10左右。

其次,按照功能属性——可划分为无源晶振(例如TSX)和有源晶振(例如TCXO、VCXO/OCXO等)两类。

有源晶振内置电路,可简单理解为“无源晶振+IC”的集合体,多应用于对精密性有特定要求的领域。目前,无源晶振出货量占全市场出货量的90%。

产品功能都是做温度补偿(晶振有一个温度曲线,不同的温度里面会有一些误差,正负25度较为稳定,但是40度以上,甚至120度,一天就会偏差5秒钟、3秒钟,因此,在精度较高领域如GPS,则需要做温度补偿)。

但是,TSX价格较低,只有0.62元/只,适用温度范围-30℃~85℃,精度小于±12ppm,而TCXO温度范围更广,精度更高,可做到±0.5ppm至±5ppm,价格相比来说较高,为0.92元/只。

接着,按照频率划分——可分为低频KHz晶振(主要提供时间)和高频MHz晶振(主要提供基准频率信号),MHz为市场主流占比52.7%。

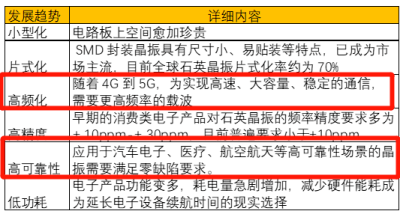

值得注意的是,晶振行业五大发展的新趋势是:小型化、片式化、高频化、高精度、高可靠性、低功耗。其中,高频化和高可靠性是当下发展的重中之重,对应下游为5G消费电子和汽车电子。

一、高频化——从价值量来看,普通晶振单价在0.5~1元/只,高频晶振的价值量为普通的2倍。产品成本结构差异不大,大多数表现在制造环节的光刻工艺。

晶振所需的光刻技术流程和IC光刻一样,也是:涂胶→显影→曝光→刻蚀→清洗→封测→调频→检测。但不同的是,晶振不需要对制程进行限制,仅要求晶片切型厚度为16~20微米,相对IC制造来说难度较低。

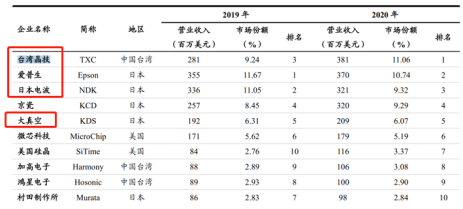

此前,全球掌握光刻工艺的仅日本的大真空(KDS)、爱普生和日本电波(NDK)以及中国台湾的晶技(TXC)这四家公司,四家公司在行业内合计市占率为37.19%。

目前,内地方面,泰晶科技、惠伦晶体也已经掌握光刻技术,并且开发了76.8MHz高基热敏晶振,且都在2021年通过高通认证。晶赛科技在2021年底也表示掌握了光刻技术,但是暂未有大批量产品出货。

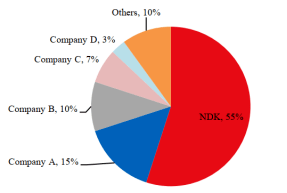

二、高可靠性——汽车领域,车规级产品比普通消费终端产品的价值高50%左右。日本NDK的晶振占据50%的市占率。从产品来看,NDK的晶振同时具有极高的精度、极小的体积和极小噪声的特点。

1)日系企业在晶振领域积累了多年经验,相对于其他晶振,车规晶振的主要差别在于对晶振基座的设计和生产能力;此外,日本企业还普遍拥有培育晶振原材料人工水晶的技术,内地企业大部分外购晶片。

3)日系车省油性能好价格低,在传统燃油车时代出口量高,带动产业链上游零部件。

从2021年收入体量来看,泰晶科技(12.41亿元)惠伦晶体(6.55亿元)晶赛科技(4.75亿元)。

从晶振有关产品来看,泰晶科技(11.45亿元)惠伦晶体(6.24亿元)晶赛科技(3.35亿元)。

从晶振出货量来看,泰晶科技(35.8亿只)晶赛科技(11.53亿只)惠伦晶体(9.44亿只)。(惠伦晶体虽然出货量低,但是高端产品占比多,单位价格偏高,晶振收入高于晶赛科技)

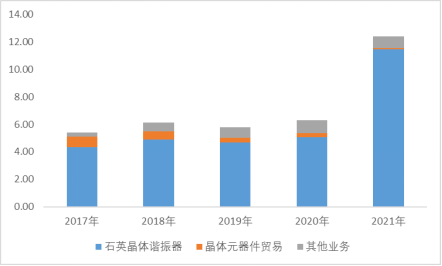

一、泰晶科技——收入92.31%来自于石英晶振、0.75%来自于晶振商贸。从下游应用来看,物联网占比为45%,手机、PC等占比为25%,工控制和电力占比为15%,家电和汽车市场占比为15%。

从晶振产品来看,泰晶科技目前以无源晶体为主,早期以DIP型音叉晶振切入行业。

目前来看收入细分为:低端产品依然为主要收入来源,占比约55%(SMDkHz产品占比约为42%、TF型(DIP)产品占比约为13%),中高端产品占比约45%(SMD高频MHz产品占比约为36%,热敏TSX和TCXO系列新产品占比约为8%)。

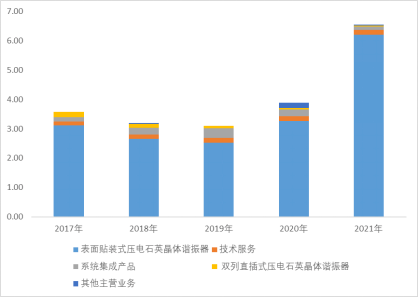

二、惠伦晶体——收入95.84%来自于晶振产品,其余4.16%来自于安防领域(2017年收购,主要提供软件与信息服务)。晶振产品最重要的包含:SMD高频MHz产品、热敏TSX和TCXO系列产品。

小型化方面,惠伦是三家可比公司中发展较早的,在2012年就掌握了SMD1612型号开发工艺,主要因为惠伦晶体早期主要与中国台湾晶技合作。

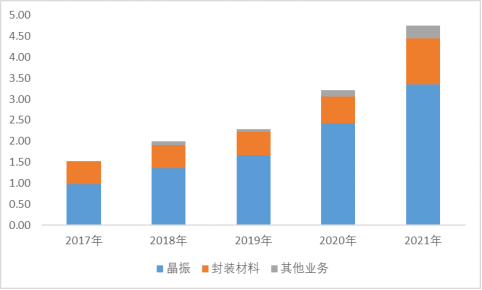

三、晶赛科技——起家于晶振上游封装材料(封装外壳、可伐环),后向下游扩张,目前收入70.5%来自于晶振、22.97%为封装材料。从下游应用来看,通信网络、移动计算机显示终端占比42.8%,智能家居占比16.35%、物联网设备约10%。

晶振产品最重要的包含:SMD封装的普通石英晶振、热敏晶振,DIP封装的谐振器。

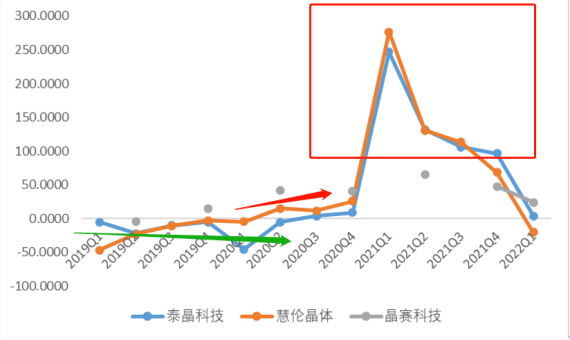

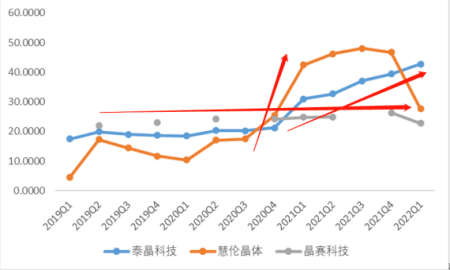

从营业收入增速来看,泰晶科技晶赛科技惠伦晶体,三者趋势一致。

泰晶科技和晶赛科技在2019年~2020年上半年收入增长较差,主要因为:1)中低端市场增速较慢,高端产品尚未突破;2)2018年Q2后晶振行业较多厂商产能落地,低端晶振竞争加剧,产品价格下滑。

需求端:1)2019年开始华为对于国产零部件厂商订单倾斜,导致泰晶和惠伦晶体下游客户的验证速度加快;2)全行业来看,2021年受益于 5G、物联网、车联网、 WIFI6 等无线通讯技术革新及新兴应用场景需求激增。

供给端:3)2020年4月开始卫生事件导致日本、马来西亚等晶振工厂不时因防疫而停产断供,叠加2020年10月晶振大厂AKM (旭化成半导体)发生大火产能报废,受到行业转单影响。4)受AKM失火影响,AKM提供市场上80%的TCXO晶振,导致TCXO价格翻倍上涨,热敏晶振价格持续上涨20%~30%。

惠伦晶体在2021年增速更快,除了和泰晶科技同样受到行业供不应求、价格持续上涨影响外,还因为惠伦晶体的温度补偿晶振占公司收入比重超20%,而泰晶科技只有8%,所以,这一轮惠伦晶体的受益弹性更大。

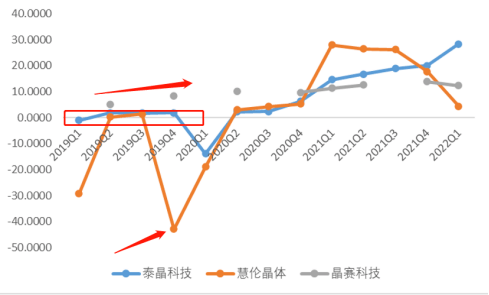

从归母净利润增速来看,泰晶科技晶赛科技惠伦晶体。净利润增速波动较大,主要受到收入和毛利率的影响。

泰晶科技2019年净现比高,因为微利(受到收入、毛利率影响),同时主动降低存货。

惠伦晶体2018年和2019年现金含量为负值,还在于利润亏损,受到行业景气度下滑影响。

对增长态势有所感知后,我们接着再将各家公司的收入和利润情况拆开,看新一季度数据。

一、泰晶科技(湖北省,随州市)——2022年Q1实现营业收入2.62亿元,同比+4.26%;实现归母净利润0.74亿元,同比+93.04%。

Q1利润远好于收入,来自于毛利率同比增加11.71pcts,因为:1)光刻微型小尺寸、高基频、高稳晶振等高价值量产品销售占比提升;2)新产品在汽车电子及工业终端等新领域市场拓展。

二、惠伦晶体(广东省,东莞市)——2022年Q1实现营业收入1.22亿元,同比-20.11%;实现归母净利润0.05亿元,同比-87.45%。

Q1收入和利润双双下滑,是因为2022Q1毛利率同比下滑14.8pcts。受到:1)企业主要针对消费电子领域,手机销量下滑库存增加,传导至上游产品价格下降,同时辅料价格上涨、折旧增加;2)2021年价格涨幅较大的温度补偿晶振,特别是TCXO价格,已经逐渐恢复至火灾前水平。

从调研纪要来看,惠伦晶体2021年TCXO+TSX出货量约1.7亿颗,泰晶科技TCXO产能仅3000万颗,晶赛科技不具备相应能力,因此TCXO的价格涨跌对于惠伦影响大。

三、晶赛科技(安徽省,铜陵市)——2022年Q1实现营业收入1.20亿元,同比+23.93%;实现归母净利润0.15亿元,同比+34.16%。

Q1收入利润增长来自于新客户开拓,从下游结构来看,晶赛科技同样以消费电子客户为主(占比低于惠伦晶体),新客户增量导致公司开工率提升,因此毛利率仅同比下滑2.05pcts。

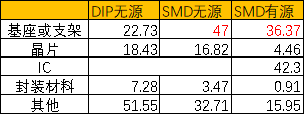

具体看原材料成本。根据晶赛科技招股说明书来看,SMD无源晶振和有源晶振中,基座支架的成本占比较高,达到47%和36.37%。根据惠伦晶体的调研情况来看,全球能稳定提供SMD基座厂商全球主要为京瓷、三环两家,三环为内地企业供应较为稳定。

此外,SMD有源晶振还需要用到IC芯片,主要向日本厂商进行采购,近几年泰晶和惠伦也在和内地IC厂商合作开发。

泰晶科技2021年开始毛利率稳定提升,来自于:1)产品优化,高价值量的光刻小尺寸、高基频、热敏系列、TCXO系列占比提升;2)下游应用范围广泛,包括:5G终端、智能网关、可穿戴设备、医疗设备、物联网、汽车电子等,因此单一行业的影响不大。

惠伦晶体在2020Q4后毛利率快速提升,来自于:1)AKM失火导致行业供给缺少,TCXO(主要用于手机领域)价格翻倍上涨,热敏晶振价格上涨20%~30%;2)2021年毛利率受到5G手机快速普及,惠伦晶体的产品销量同比增长130%,价格方面TCXO和热敏晶体继续涨价。

晶赛科技整体毛利率平稳,分产品看,晶振产品和封装材料毛利率都在25%左右。晶振产品毛利率低于泰晶和惠伦,主要因为晶赛科技的产品以低端产品为主。

晶赛科技的SMD3225型号产品占收入的51.58%,SMD1612产能规划为5000只/年,而惠伦晶体2021年SMD1612出货量就在1.48亿只,说明惠伦以高端产品为主,晶赛以低端产品为主。(一般认为数字越小,产品更高端,3225型号以下为小型化产品)

从净利率来看,泰晶科技晶赛科技惠伦晶体,整体趋势与毛利率相近。

泰晶科技2019年净利率仅为1.8%,因为:1)商贸问题导致,产能利用率和需求均下滑,毛利率同比下滑5.57pcts;2)收入下滑导致期间费用率有所提升。

惠伦晶体2019Q4净利率为-45.70%,除了同样的行业因素影响外,1)由于主要是针对消费电子行业,因此毛利率下滑幅度更大,为13.59pcts;2)对固定资产、商誉、存货进行大规模减值,减值金额为1.35亿元,占到收入的比重43.48%。

晶赛科技2019年净利率影响较小,主要受到资产处置收益(出售固定资产)和营业外收入(政府补贴)增加影响,总计0.05亿元,占利润的比重为26%。

从净资产收益率ROE来看,泰晶科技晶赛科技惠伦晶体,受到净利率和总资产周转率影响。

惠伦晶体总资产周转率明显低于另两家企业,主要受到存货周转率影响。从近三年的存货周转率来看,出现非常明显的下滑,分别为2.03、1.67、1.39。

从结构来看,原材料和产成品占比各约三分之一。有必要注意一下的是,2022Q1公司账面存货3.55亿元,达到历史高位,且消费电子行业下游需求疲软,存在进一步减值可能。

根据中国产业信息网预测,2021年全球石英晶出货量在1700亿只,振需求在2035年预计达到3125亿只,对应2020~2035年全球石英晶振需求量CAGR为4.1%。

未来看,无线年更丰富,重点来自于物联网、汽车电子、5G等。分别来看市场对应情况:

从行业龙头对于晶振的需求来看,晶技预计每辆传统油动力汽车对晶振的需求量约为60—100颗。NDK 预计低端车型配置 10-20 颗晶振,经济型汽车需要晶振 30-40 颗,豪华型汽车需要 70-110 颗。

汽车领域新增的晶振需求量,大多数来源于汽车电动化以及智能化,需要高精度的TCXO晶振。

智能化——辅助驾驶,ADAS、摄像头、雷达等共需要10~16颗晶振;通信功能,需要支持5G、4G,wifi,V2X等,需要8~20颗。