5G时代天线行业迎来三大变局从无源天线向有源演变

时间: 2024-01-07 10:48:56 | 作者: 差分探头

生产企业众多,行业竞争充分,国外凯仕琳集团和康普长期保持全球领头羊,我国本土将成为天线行业发展的分水岭。一方面,随着天线数量的增多,天线的有源化和集成化将成为5G Massive MIMO天线系统的必然要求,集成了的系统容量、提升网络性能、降低运维成本、降低能耗损失,因此,运营商选择有源天线、选择Massive MIMO将是必然。

另一方面,有源天线这也要求射频部件更加贴近天线、与天线进行深入融合,天线厂家向滤波器等有源器件子行业延伸、积极研发有源天线G天线行业胜出的必由之路之一。

基站天线行业竞争非常激烈,但具有一定研发实力、较大产能规模、具备国际竞争力的行业厂家较少,国内厂商主要有华为、京信通信、通宇通讯、摩比发展等少数几家企业,全球基站天线级供应商体系如下所示。

根据EJLWirelessResearch于2017年发布的报告,全球基站天线市场占有率排名靠前的公司依次为华为(32%)、京信通信(13%)、康普(12%)、摩比发展(8%)、Ace(8%)、通宇通讯(7%)、凯仕琳(5%)等。

而根据EJLWirelessResearch于2014年发布的报告,市占率靠前的厂商为一级供应商(京信通信、康普、凯仕琳)、华为(14%)、摩比(9%)、RFS(7%)、通宇通讯(7%)、Ace(6%)、Amp(6%)、虹信(3%)等。

通过对比我们得知,华为异军突起,从14%的市占率一举扩大至32%,主要得益于其通信设施业务成功拓展至全球,带动自有天线业务快速扩张;而凯仕琳则从前三名跌落至第七,逐步被淘汰,和其自身技术更新不足有关;京信通信、摩比发展、通宇通讯的市占率变化不大。整体看来,国内厂商全球占比不断的提高,海外传统龙头逐步被替代,这和华为、中兴等设备商全球拓展的成功,以及国内产品逐步完成进口替代甚至出海的趋势密不可分。

5G时代,采购模式或将改变,天线厂商的竞争力将更有赖于下游通信设施商。5G时代,随着有源天线将或成为主流,天线厂商需要和设备商集成后再一起卖给运营商,而不是由运营商直接采购。这一变化,一方面削弱了天线厂商的话语权和盈利能力,另一方面也代表着需要获得设备商的认同才能进入供应体系,门槛变高。

以京信通信为例,在4G时代,公司是三大运营商基站天线重要供应商,提供了国内约20%的供应份额,2017年来自三大运营商的收入也占到公司营收的三分之二,其中天线%来自海外。

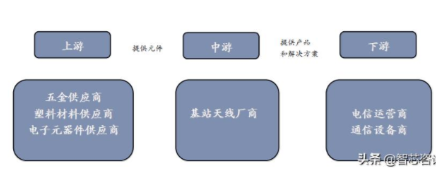

五金材料商主要提供各类金属紧固件、钣金件、冲压件和切削件等;塑料材料商主要提供ABS、尼龙等塑料原料及其制品;

电容和电感等。上游厂商呈现完全竞争格局,产能充足,并且受到国内外金属价格变革的影响,价格稳中有降。此外,部分基站结构件厂商由于具备基站天线的生产基础,开始涉足基站天线制造,如传统业务为钣金加工的东山精密和春兴精工。2.下游运营商资本开支呈现周期性,决定基站天线行业发展进度运营商既可以向基站天线厂商集中采购天线,也可以向通信设施商通关采购通信设施系统的方式打包采购天线。作为基站天线的最终需求者,运营商的资本开支金额和结构决定基站天线行业的发展进度。运营商在移动网络方面的资本开支呈现显著的周期性,直接影响上游基站天线.下游设备商行业集中度高,华为成功打通上下游产业链

设备商对基站天线的采购大多数都用在通信系统的集成。华为、爱立信、诺基亚和中兴作为四大通信设施厂商,覆盖全球的运营商业务。根据2015年的财报数据,四大设备商运营商业务的收入占比分别为35%、29%、27%和9%(由于2016年诺基亚收购阿尔卡特-朗讯,因此将二者的业绩进行了合并),华为凭借35%的市场占有率独占鳌头。

康普(Commscope)成立于1976年,1997年在纽约证券交易所上市。企业主要生产用于有限电视和其他视频的高品质、高性能的同轴电缆,通过通信网络“最后一公里”解决方案。

收发器以及站点监控软件等。公司基站天线的市场占有率长期位列全球前三,被评为一级供货商。近年来,我国基站天线厂商技术不断成熟,市场地位不断的提高。2014年基站天线发货全球厂商排名中,我国五大厂商位列前十,合计发货量超过全球总量的一半。其中,京信通信、摩比发展和通宇通讯均为上市公司。

微波RRU、微波拉远、基站延伸系统MCPA系列等跨产品线的“协同产品”。公司主要供应商为金信诺和银宝山新科技,主要客户为国内三大运营商。公司的基站天线发货量持续多年保持在行业前三,2014年达到81万副,占全球总发货量的17.3%,位居第一。自2012年以来,公司已连续五年被EJLWirelessResearch评为基站天线行业全球一级供应商。

,主要经营宏基站天线、美化天线、射频无源和有源产品、馈线及馈线辅件等产品,同时提供小区和室内覆盖相关解决方案。公司主要供应商为东山精密和春兴精工,主要客户为中兴通讯。2016年上半年,公司面向中兴通讯的实现出售的收益占总收入比重的55%。2014年,公司基站天线万副,占全球总发货量的9%,全球排名第五。

通宇通讯成立于1996年,2016年在深圳交易所上市。企业主要从事通信天线、射频器件以及微波天线产品的研发、生产、销售和服务业务,致力于为国内外移动通信运营商、设备集成商提供通信天线、射频器件产品及综合解决方案。公司主要供应商为盛华德,主要客户为中兴通讯、中国电信和诺基亚,2015年,公司面向三大客户实现的出售的收益占总收入的比重分别为21.80%、17.77%和8.18%。2014年,公司基站天线万副,占全球总发货量的7%,全球排名第7。据专业机构判断,5G将成为天线行业发展的分水岭。一方面,随着天线数量的增多,天线的有源化和集成化将成为5GMassiveMIMO天线系统的必然要求,集成了滤波器等有源器件的有源天线系统将逐步提升移动网络的系统容量、提升网络性能、降低运维成本、降低能耗损失,因此,运营商选择有源天线、选择MassiveMIMO将是必然。另一方面,有源天线这也要求射频部件更加贴近天线、与天线进行深入融合,天线厂家向滤波器等有源器件子行业延伸、积极研发有源天线G天线行业胜出的必由之路之一。

单系统天线是指仅支持一种通信制式的天线G天线G天线,双系统或多系统则指一根天线G时代,国内基站天线G时代,多系统天线慢慢的出现,但占比并不高,未来5G时代,基站天线一大趋势便是由单系统向多系统演进。基站部署对站址环境要求比较高,站址资源日益稀缺,运营商需要向铁塔公司租用铁塔位置,多系统天线可以间接减少基站部署数量,由此减少运营商租金支出。单天线需要支持更多频谱和通道,更好的MIMO性能,满足网络平滑演进。据ABIResearch统计,到2019年全球发货的FDD天线

它能充分的利用空间资源,通过多个天线实现多发多收,在不增加频谱资源和天线发射功率的情况下,可以成倍的提高系统信道容量,显示出明显的优势、被视为4G的核心技术。面对5G在系统容量和传输速率等方面的性能挑战,进一步增加天线数量仍然是MIMO技术演进的重要方向。根据概率统计学的原理,当基站侧天线数量远大于用户天线数时,基站到各个用户的信道将趋于正交,用户间干扰将趋于消失,巨大的阵列增益将能够有效地提升每个用户的信噪比,从而能够在相同的时频资源上支持更多的用户传输。在实际应用中,通过大规模天线,基站可以在三维空间形成具有高空间分辨能力的高增益窄细波束,可提供更灵活的空间复用能力,改善接收信号强度并更好地抑制用户间干扰,以此来实现更高的系统容量和频谱效率。MIMO技术既能有效提升网络系统容量和传输速率,也能提高天线的价值,从而有利于基站天线行业价值的提升。

无源化向有源化演变也是未来基站天线发展的确定性趋势之一。大规模阵列天线的使用会导致天线和RRU之间的射频连接会变得比较密集复杂,为降低这种插入损耗和后期的维护成本,基站天线和滤波器等射频器件的融合与小型化将是天线技术发展的一大趋势。目前主要有两种技术路线,一种是基于传统滤波器技术,但最终产品体积和重量较大,另一种则是开发小版本的天线,再融合陶瓷滤波器。天线有源化一体化趋势将带动天线行业新的技术创新,未来天线厂家和滤波器厂家与系统设备厂家的合作也将更加紧密。天线有源化、小型化可以极大简化天面、提升部署效率及网络性能,据ABIResearch统计,2016年有源天线个运营商已经部署了有源天线。