平安证券股份有限公司皮秀,涂有龙近期对亿纬锂能进行研究并发布了研究报告《动储业务双丰收,积极拓展海外业务》,本报告对亿纬锂能给出增持评级,当前股价为43.01元。

公司动力和储能业务产销双丰收。鑫椤资讯多个方面数据显示,2023三季度公司实现电池系统产/销量分别约为17.5/16.4GWh,同比+86.4%/104.0%,其中动力和储能销量分别约为7.4/9.0GWh。公司全球动力电池市场占有率快速提升,SNE Research多个方面数据显示,2023年1-8月,全球电动汽车电池装车总计429.0GWh,同比+48.9%。其中,公司装机量9.2GWh,排第八名,同比+182.8%,全球市占率达到2.1%,同比提升1.0pcts。公司储能业务发展迅猛,鑫椤资讯多个方面数据显示,公司1-9月储能电池产量为14.4GWh,占全球总产量比为27.4%,排名第三。我们预计全年公司出货量57.3GWh,同比+89.1%,其中动力电池28.5GWh,储能电池28.8GWh。

公司毛利率水平回升。受益于锂盐等原料价格下行且趋稳,公司毛利率稳步回升。2023Q3公司实现销售毛利率为18.34%,同比+1.04pcts,环比+3.27pcts,销售净利率为10.75%,同比-4.18%,环比+0.3%。公司2023Q3净利润下降主要系公司投资的思摩尔盈利下降,导致对联营企业和合资经营企业的投资收益项目同比-69.37%。

公司加速海外基地建设及市场拓展。海外基地建设方面,8月公司马来西亚工厂开建,主要生产电动工具、两轮电动车等用21700圆柱电池。公司全资孙公司亿纬美国拟与Electrified Power、Daimler Truck、PACCAR设立合资公司建设电池产能,其中亿纬美国持股10%,出资上限1.5亿美元,有望抢先进入北美商用车市场。海外订单方面,公司子公司亿纬动力收到通用汽车公司的定点通知,为其提供汽车用12V锂电池系统,进一步拓展海外动力电池市场。

投资建议:虽受动力及储能电池市场增速放缓影响,但锂盐价格震荡下行导致的毛利率修复,我们上调公司24-25年盈利预测,预计23-25年公司归母净利润分别为46.1/66.0/86.4亿元(原预测值为46.1/62.2/81.7,分别上调0%/6.1%/5.8%),对应10月25日收盘价PE分别为18.8/13.1/10.0倍,维持“推荐”评级。

风险提示:1)市场需求没有到达预期风险:随着全球新能源汽车渗透率逐步提升,市场需求增长率将可能放缓,将影响新能源汽车产销量,进而对锂电池行业的发展产生不利影响。2)技术路线变化风险:全球众多知名车企、电池企业、材料企业、研究机构等纷纷加大对新技术路线的研发,若出现可产业化、市场化、规模化发展的新技术路线和新产品,产业链现有企业的市场竞争力将会受一定的影响。3)原材料价格波动风险:动力电池材料受锂、镍、钴等大宗商品和化工原料价格的影响较大。若原材料价格大大上涨,对中下游电池材料和电芯制造环节的成本将形成较大压力。4)市场之间的竞争加剧风险:近年来锂离子电池市场加快速度进行发展,不断吸引新进入者参与竞争,同时现有产业链企业也纷纷扩充产能,市场之间的竞争日趋激烈,目前行业内企业未来发展面临一定的市场之间的竞争加剧风险。

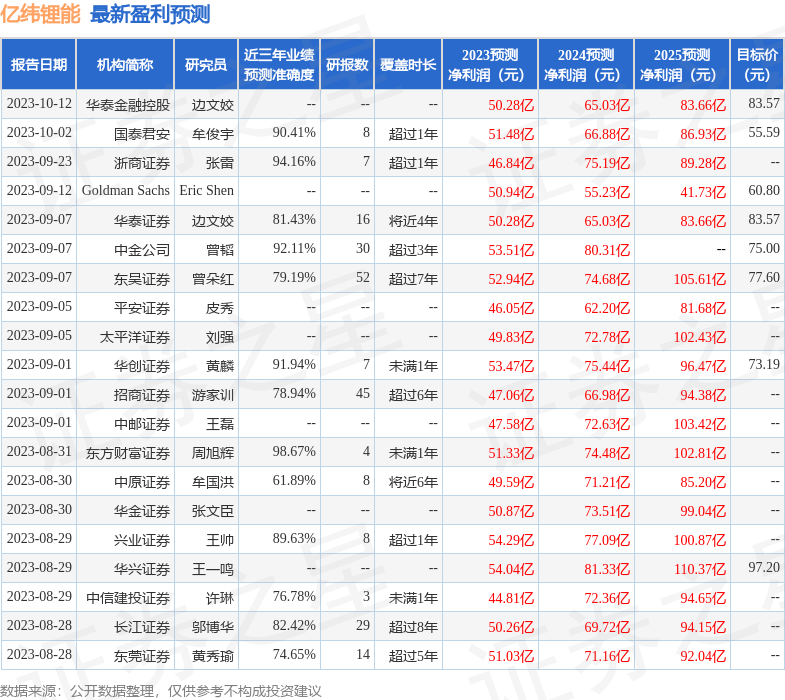

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券周旭辉研究员团队对该股研究较为深入,近三年预测准确度均值高达98.67%,其预测2023年度归属净利润为盈利51.33亿,根据现价换算的预测PE为16.9。

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为79.61。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更加多